- · 《领导科学论坛》栏目设[05/28]

- · 《领导科学论坛》数据库[05/28]

- · 《领导科学论坛》收稿方[05/28]

- · 《领导科学论坛》投稿方[05/28]

- · 《领导科学论坛》征稿要[05/28]

- · 《领导科学论坛》刊物宗[05/28]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

高端制造领导者:日本新材料产业优势及经验启

作者:网站采编关键词:

摘要:引言: “一代材料 一代装备”日本在工业制造业长期保持世界先进水平和其发达的材料和装备制造体系密不可分,据日本 NIMS 数据显示,日本主要新材料的全球市占率:飞机、汽车用

引言:

“一代材料 一代装备”日本在工业制造业长期保持世界先进水平和其发达的材料和装备制造体系密不可分,据日本 NIMS 数据显示,日本主要新材料的全球市占率:飞机、汽车用碳纤维 70%,海水淡化逆渗透薄膜 50%,有机 EL 材料 90%,用于燃料电池的氧化锆 60%,用于汽车、电子的合成镁氧 70%。其中日本拥有世界上最完整的半导体产业链,在上中游产业,日本厂商有着极高的市占率。以半导体材料为例,根据国际半导体产业协会(SEMI)的数据,日本企业在全球半导体材料市场所占的份额为 52%,而北美和欧洲仅仅各占 15%左右。日本企业在全球新购半导体制造设备市场占有率超过 30%,稳居产业链上游。信越化学、SUMCO、JSR、东京应化工业、大阳日酸等日企,构成了全球半导体制造的关键环节。因此,我们试图分析日本的材料产业、关键部件和设备产业的竞争优势,得到其产业发展的成功经验和对我国新材料产业发展的启示。日本三大优势材料产业包括碳纤维、半导体材料、显示材料,优势部件及设备产业包括高端被动器件及半导体生产设备。

1、 日本三大优势材料产业:碳纤维、半导体材料、显示材料

1.1 碳纤维:日本在技术、质量和规模上均为世界领先

1.1.1 碳纤维:新型纤维材料,主要应用为航空航天

被誉为新材料之王的碳纤维,具有强度高、模量高、密度低等优异性能,是一种含碳量在 90%以上的高强度、高模量的新型纤维材料。碳纤维“外柔内刚”,柔软可加工,质量比铝轻,强度却高于钢铁,对支撑我国制造业转型和保障国防安全等方面具有重要意义。

碳纤维作为新型复合材料广泛运用于航空航天、汽车轻量化、工业智能化、核能利用、海洋工程、军事工业、医疗器材等方面,市场前景广阔。就最主要的航空航天应用领域来说,1)在商用飞机领域,以空客 A320 为代表,碳纤维复合材料占比超 50%。相比于铝合金,用碳纤维复合材料来制造飞机结构,可减重 20%~40%。2)在航天领域,复合材料广泛应用于航天器结构件,包括卫星中心承力筒、各种仪器安装结构板等。在运载火箭上可用于火箭的排气锥体,发动机的盖、燃烧室壳体、喷管、喉衬、扩散段,以及整流罩等部位,与铝合金相比重量可减轻 10%~25%。航空航天领域对“轻量化价值”的追求不止,碳纤维追求高强、高模、高韧的发展趋势也不会停止。

1.1.2 碳纤维产业格局:原丝到复材 日本拥有技术、规模等优势

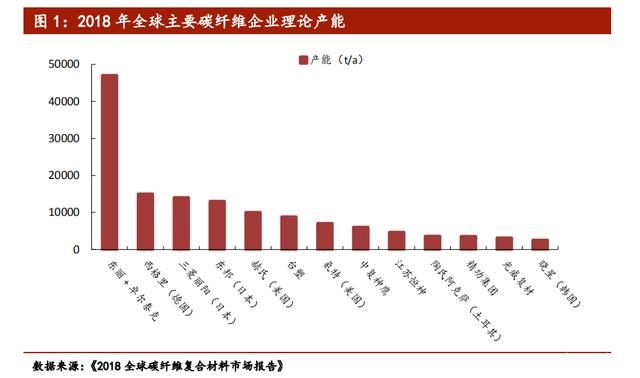

日本是全球最大的碳纤维生产国,其碳纤维在技术水准、质量和数量上均处于世界领先地位。全球主要碳纤维生产企业有:日本的东丽、三菱、东邦,美国的赫氏、氰特,德国的西格里,土耳其的陶氏阿克萨等企业。全球碳纤维企业可分为三个梯队:1)兼具规模和技术优势的企业,日本东丽、日本东邦等为典型代表;2)在特定领域具备较强竞争力的企业,比如德国西格里在汽车领域;3)具备成本优势的企业,比如台塑、土耳其陶氏阿克萨、韩国晓星等。

根据《2018 全球碳纤维及复合材料市场报告》,主要碳纤维生产企业中,产能最大的前五家分别是东丽(日本)、卓尔泰克(美国)、西格里(德国)、三菱丽阳(日本)、东邦(日本),合计产能为 8.7 万吨,占全球总产能 56%。2018 年全球碳纤维理论产能为 15.48 万吨,其中东丽公司产能 (含卓尔泰克)达到 4.7 万吨,占比 30%,远超其他碳纤维厂家。在小丝束碳纤维市场上,东丽、帝人(东邦母公司)和三菱合计占据全球 49%的市场份额;在大丝束碳纤维市场上,东丽和三菱合计占据全球 54%的市场份额。2013 年,东丽收购美国第一大大丝束生产商卓尔泰克,成功进入低成本大丝束碳纤维领域,成为当之无愧的碳纤维巨无霸。

三大碳纤维日企东丽、三菱丽阳和东邦:东丽公司通过自己遍布全球的运营网络,生产基地遍布日本、美国、欧洲,产品型号包括 T 和 M 两个系列,T 系列是拉伸强度,M 系列是模量,其中 T1000 型碳纤维技术领先,在产能上东丽也远超其他企业。日本三菱丽阳是三菱化学控股集团旗下企业,碳纤维产品分为高强度、中模高强、高模量三个系列。日本东邦隶属于帝人集团,有着较完整的产品线,高强型碳纤维包括 HTA40、HTS40、UTS50 等,中等模量高强型包括 IMS40、IMS60,高模量碳纤维有 HMA35、UMS40、UMS55。

文章来源:《领导科学论坛》 网址: http://www.ldkxzzs.cn/zonghexinwen/2020/0723/432.html

上一篇:11户中央企业23名领导人员职务任免

下一篇:市领导现场调度我市园林绿化工程