- · 《领导科学论坛》栏目设[05/28]

- · 《领导科学论坛》数据库[05/28]

- · 《领导科学论坛》收稿方[05/28]

- · 《领导科学论坛》投稿方[05/28]

- · 《领导科学论坛》征稿要[05/28]

- · 《领导科学论坛》刊物宗[05/28]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

高端制造领导者:日本新材料产业优势及经验启(5)

作者:网站采编关键词:

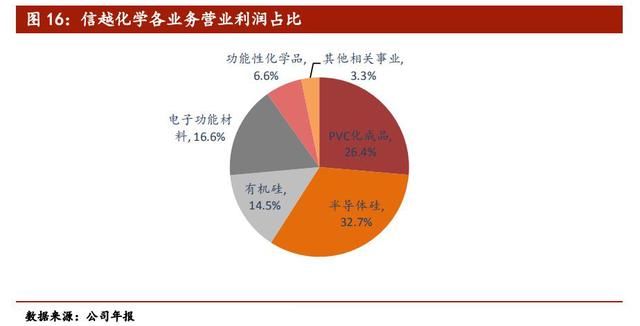

摘要:2018 年各项业务都获得相当增长,PVC 化成品营收实现 4.6%的增长,主要得益于欧美市场的稳定业务拓展;半导体硅营收增长 23.3%,主要由于价格调整与稳定

2018 年各项业务都获得相当增长,PVC 化成品营收实现 4.6%的增长,主要得益于欧美市场的稳定业务拓展;半导体硅营收增长 23.3%,主要由于价格调整与稳定的出货量;有机硅营收增长 13.1%,得益于世界市场需求增长,量价齐升。

1.3 显示材料:日本有多种关键材料做到全球独家供应

显示面板又称为平板显示(FPD),显示面板大致可分为发射型显示和非发射型显示。发射型显示包括有机发光二极管显示(OLED)、等离子显示(PDP)等。其中 OLED 中根据矩阵不同,可分为主动矩阵(AMOLED)和被动矩阵(PMOLED)。非发射型显示主要为液晶显示(LCD),而 LCD 中最主要的技术为薄膜晶体管液晶显示(TFT-LCD)。

在液晶显示(LCD)市场上,我们可以看到日企的产能规模有限,主要是由于日本企业投资较为保守,但是日本拥有完整配套的显示产业链和强大的技术基础,在面板产业上游的材料和设备上占据主导优势,因此日企的实力仍然不容忽视。韩国凭借着技术优势、人才优势、专利优势居于领先地位,但由于自身市场过小,产能过剩,较依赖于全球市场尤其是中国市场。

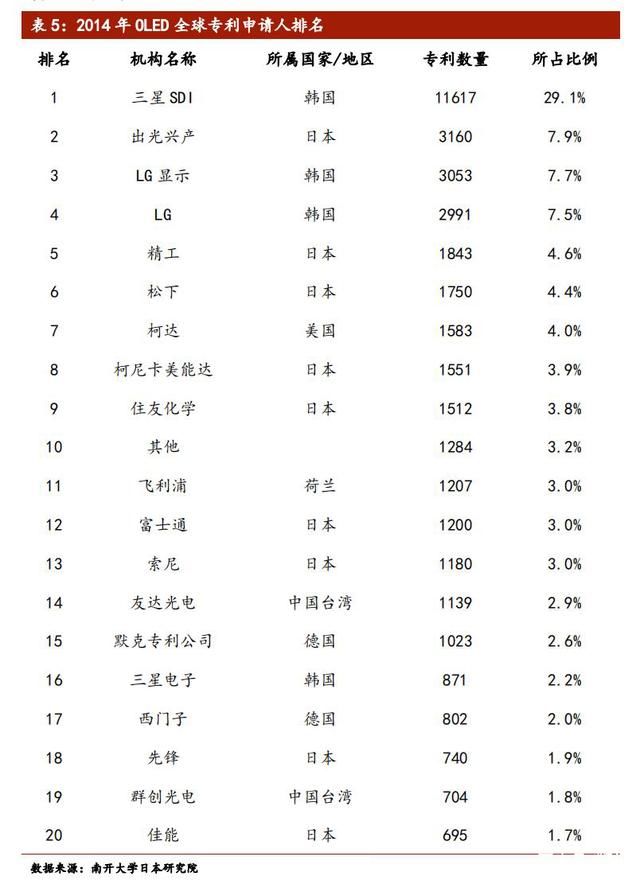

在有机发光二极管显示(OLED)领域,日本显示产业主要企业有出光兴产、精工爱普生、松下、柯尼达美能达等,这些公司从 OLED 产品的上游原料到组装、生产等都有涉及,形成了一个完整的产业链。目前,韩国和日本在OLED领域的实力远远领先于别的国家。从 OLED 专利数量来看,韩国三星 SDI 拥有专利数最多,其次就是日本企业。

在显示产业部分关键材料领域,日本占据主导地位甚至是垄断地位。随着有源矩阵有机发光二极管(AMOLED)显示屏迅速取代智能手机中的 LCD,精细金属掩膜版(FMM)材料占据了关键地位,其用于制造 RGB-AMOLED 的关键生产组件。精细金属掩模版(FMM)材料的主材是金属或金属+树脂,是中小尺寸OLED.生产中不

可或缺的材料,是形成高分辨率像素的必须零部件。三星显示进行了多年的攻关,但目前全球的 FMM 材料仍由日立金属独家供应;OLED 金属模板的全球唯一供应商也是大日本印刷公司(DNP)。另外,在设备领域,全球 OLED 蒸镀设备的供应为日本的 Canon Tokki 所垄断,尽管三星电子占据了 90%以上的中小尺寸 OLED 屏,但却很大部分依然要依赖 Canon Tokki 的真空蒸镀机;佳能和尼康能供应的曝光机也在全球不可替代(国产稳定性较差)。

2、 日本优势关键部件及设备产业

日本关键部件及设备产业包括:高端被动器件和半导体生产设备。

2.1 高端被动器件(电阻、电容、电感等):日本体现了强大的控制力

日本在许多高端被动器件(电阻、电容、电感等)体现了强大的控制力,例如日本村田、TDK 公司、Taiyo 公司、京瓷是全球 SAW 滤波器主要供应商,日本村田和 Taiyo 公司是电容电感主要供应商。在片式多层陶瓷电容器方面,日本村田市场占有率第一(31%),占据绝对优势。在铝电解兼容领域,前四大厂商均为日本企业,市场占比达到 56%。在天线开关方面,除了美国的 SKYWORKS(思佳讯)公司和 Qorvo 公司,日本的村田和松下是主要供应商。

目前铝电解电容器电解质固态化技术发展领先的国家是日本, 其三洋公司开发的 TCNQ 固态电解质及贵弥功株式会社与尼吉康株式会社开发的高质量固态电解质, 是目前在全球范围内使用的最主要的固态电解质。

2.2 半导体生产设备:日本三成以上设备具备竞争优势

半导体设备是半导体行业的支撑行业,可分为 IC 制造(前端设备)和 IC 封测(后道设备)两大领域。晶圆加工制造设备为主要设备,约占所有设备市场规模的80%。根据美国半导体产业调查公司 VLSI Research 2017 的数据,在晶圆加工制造设备中,份额排名前四的有刻蚀设备(占比 24%)、薄膜沉积设备(占比 20%)、光刻设备(占比 18.4%)、前道检测设备(占比 10.4%)。

文章来源:《领导科学论坛》 网址: http://www.ldkxzzs.cn/zonghexinwen/2020/0723/432.html

上一篇:11户中央企业23名领导人员职务任免

下一篇:市领导现场调度我市园林绿化工程